访客

访客 根據美國財政部金融研究辦公室(OFR)的一份研究報告,越來越多低收入家庭正在利用從加密貨幣投資中獲得的收益來申請新的房屋抵押貸款,或申請更高額度的抵押貸款。

研究人員 Samuel Hughes、Francisco Ilabaca、Jacob Lockwood 和 Kevin Zhao 在 11 月 26 日發表的報告中寫道,在低收入家庭中,「加密貨幣的出售可能透過更大的頭期款,支持獲得更高金額的抵押貸款」。他們補充說:「在高加密貨幣曝險地區的低收入家庭中,借貸的增加尤其顯著。」

A new OFR Brief examines the relationship between crypto exposure and the increase in household debt since the COVID-19 pandemic.https://t.co/0h1aCfqhFh

— Office of Financial Research (OFR) (@OFRgov) November 26, 2024該報告指出,在高加密貨幣曝險地區擁有抵押貸款的低收入家庭比例增加了 250% 以上,平均抵押貸款餘額從 2020 年的約 172,000 美元增加到 2024 年的約 443,000 美元,增幅達 150%。

研究人員寫道:「在 2021 年衡量加密貨幣曝險最高的郵政區域中,抵押貸款和汽車貸款的發放和餘額在隨後幾年裡的增幅最大。」

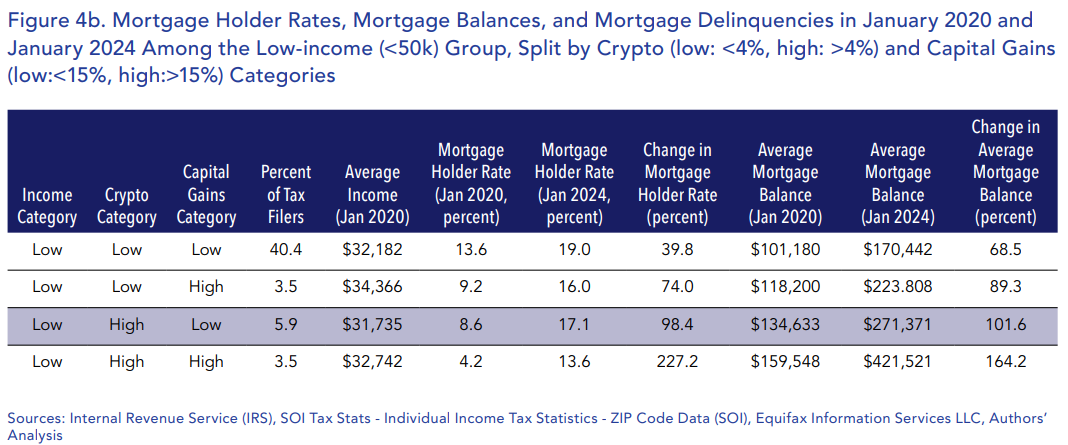

2020 年 1 月和 2024 年 1 月低收入群體中的抵押貸款持有率、抵押貸款餘額和抵押貸款拖欠率,來源:美國財政部金融研究辦公室(OFR)

2020 年 1 月和 2024 年 1 月低收入群體中的抵押貸款持有率、抵押貸款餘額和抵押貸款拖欠率,來源:美國財政部金融研究辦公室(OFR)

此外,高加密貨幣曝險地區的低收入家庭報告的抵押貸款債務收入比顯著高於建議水準,這突顯出金融不穩定性方面的潛在脆弱性。研究人員指出:「高加密貨幣曝險可能與可能導致金融不穩定的行為相關」。

然而,這些地區的貸款拖欠率仍然很低,表明還沒有出現立即的財務困境。但研究人員指出,如果經濟狀況惡化,高槓桿可能會構成未來的風險。

研究人員總結說,雖然幾乎沒有證據顯示有加密貨幣曝險的家庭目前面臨困境,但報告的結果顯示消費者的債務和消費與他們的加密貨幣曝險存在相關性。未來需要關注的一個重點是「有加密貨幣曝險的低收入家庭中增加的債務餘額和槓桿水平」。

該報告寫道:「如果該群體的困境加劇,尤其是在系統性重要機構對這些高槓桿、高風險消費者的曝險高度集中時,可能會引發未來的金融壓力。」

根據紐約聯邦準備銀行(Federal Reserve Bank of New York)的數據,房貸、汽車貸款、信用卡和學生貸款的債務增加,促使美國整體家庭債務在第三季達到了創紀錄的 17.9 兆美元。

資料來源